市值型跟高股息型 ETF 選哪個?

市值型高股息型 ETF 哪一個績效比較好,從2020年開始學習所有的金融知識,內容包羅萬象你想到的我幾乎都有接觸過,YouTube、書籍、Podcast、網路上的文章等,各式各樣的內容包含了短線、技術、財報、會計,在那時候第一個研究,是自己找答案,透過公開觀測站收集所有資料,利用程式來確認哪個好?先給出簡單的結論時間越長市值型的績效一定會超越高股息。

結論

朋友講的!同事說的!某某人推薦的!該不該買?該不該賣?這些在各大平台內網友或是朋友或是在咖啡廳都會聽到這些話,五年前到處聽到這句話,五年後的現在還是一堆人在問同樣的一句話。做好自己的研究,對自己的投資負責,問您自己這些問題並且找到答案!您一定可以得到您該得到的報酬。關於ETF市值型與高股息型本,我就準備寫一個系列的文章來說明,您要先讀懂看得懂,自己做研究,買與賣的決定權是你自己,你的錢要對自己負責。

*假如讓我選擇會重壓市值型 ETF,重壓等於100%嗎?*不不不!會拿少量資金投資各類資產,債券、資金流入股票、期貨選擇權、比特幣等等,買少少的份量,每天或每週去關心一下,看看價格與市場的反應,這些必要的學習過程。

但是這不是目前的投資策略,目前雖然還在學習中,重要的目標也是想要打敗大盤,打敗大盤是什麼意思呢?投資組合績效要贏過 0050 或是加權指數,每年贏過大盤這是非常的困難的,多數專業基金經理人長期績效比大盤還要差。

銀行信用卡利率是複利還是單利?

當年在處理長輩的債務時,詢問多人意見時卻得到很多種答案!

法扶律師A:不確定是負還是單利,可能是複利。

保險業務員:是複利!問到公式時候,她講出來的公式是單利。

法扶律師B:單利

我自己:單利

想一下這個是一個簡單的問題,為什麼有這麼多種答案呢?而且這個答案還是有標準的答案,我將答案與求證後的資料拿給家人看的時候,理解能力差的人,還遲遲不願意相信,本編最後會有答案!

什麼是市值型?

市值型 ETF 選股策略很簡單就是,選擇市值前50家公司,公司產品市佔率提高,業績會成長,利潤提升,持續與累積下市值就會跟著價值而提升,但是不等於每家都有賺錢喔!2023年股市下跌修正估值,台塑集團也跟著下跌,後來台積電反彈已經突破前高點,更突破1000元,最大的原因公司賺的錢比以前還要多。至於台塑集團最大的問題就是產業結構有變化,中國複製了7家王永慶集團,比產能比成本比規模台塑集團都沒有明顯的優勢,還在虧損所以股價就不會回到原來的價值,持續的虧損導致價值減少所以股價也變得非常弱勢。

累積虧損假如市值沒有低於前50家,不會有新公司來取代它們,為了判斷當一家公司市值衰退,多久後會被踢出成分股,利用公開資訊在每個月底會產生一個股市值列表內含ETF成分。但是有趣的事情又出現了 一家不賺錢的公司竟然可以先入選 0051 中型 100 ETF ,然後又要轉到 0050 ETF,傑克真是太神奇了!

什麼是殖利率?

假如某公司 EPS1.5, 股利發放1.4

當股價20元時殖利率有7%

公式=股利發放1.4/股價20=0.07=7%

當股價28元時殖利率為5%

公式=股利發放1.4/股價28=0.05=5%

股價越高殖利率越低,投資一家年平均5%殖利率的公司,約要20年後才可以回本。

什麼是成長股?

用台積電來舉例

| 季度 | 基本每股盈餘 | 季股利 | 年股利 | 配發日期 | 四季累計每股盈餘 |

|---|---|---|---|---|---|

| 2021Q3 | EPS 6.0 | 季股利2.75 | 年股利11.0 | 2022Q1 | |

| 2021Q4 | EPS 6.4 | 季股利2.75 | 年股利11.0 | 2022Q2 | |

| 2022Q1 | EPS 7.8 | 季股利2.75 | 年股利11.0 | 2022Q3 | |

| 2022Q2 | EPS 9.1 | 季股利2.75 | 年股利11.0 | 2022Q4 | 四季EPS 29.3 |

| 2022Q3 | EPS 10.8 | 季股利2.75 | 年股利11.0 | 2023Q1 | 四季EPS 34.1 |

2019Q1 營運結果在 2019Q2 財報會議上發布上一季盈餘,排定行程於下一季發放股利,白話一點 2019Q3 發放 2019Q1 盈餘,2020Q2 發放 2019Q4,原本 2020-06 才會發放股利的時間 2019-09(第三季)提前了7個月~3個月發放股利(每個季度不一樣)

| 季度 | 月份 | 最高股價 | 最低股價 |

|---|---|---|---|

| 2022Q3 | 07-09 | 527 | 422 |

| 2022Q4 | 10-12 | 370 | 508 |

假設現在時間是 ,看上面的表格我們就可以知道 2022Q2 EPS 9.1,然後用四個季度來算出累積的每股盈餘為29.3,這時候的股價會高高低低,但是台積電還是每季配發2.75元,每年現金股利合計為11元,可以利用每天的股價計算出殖利率,以下是用最高股價與最低股價算出來的結果。

| 股價 | 公式 | 結果 | 殖利率 |

|---|---|---|---|

| 高 | 現金股利11 / 股價527 | 0.0208 | 殖利率約2.0% |

| 低 | 現金股利11 / 股價422 | 0.0260 | 殖利率約2.6% |

四季累積每股盈餘=6.0+6.4+7.8+9.1=29.3

年現金股利=2.75x4=11

時間跳轉到 ,這時候台積電每季的現金股利還是2.75,但是每股盈餘再度成長累計四季的盈餘達到 34.1,這時候台積電的股價卻瘋狂的下跌,用當時的最高與最低股價來算當時的殖利率。

| 股價 | 公式 | 結果 | 殖利率 |

|---|---|---|---|

| 高 | 現金股利11 / 股價508 | 0.021 | 殖利率約2.1% |

| 低 | 現金股利11 / 股價370 | 0.029 | 殖利率約2.9% |

四季累積每股盈餘=6.4+7.8+9.1+10.8=34.1

年現金股利=2.75x4=11

在2022年第二季或第三季計算出來的殖利率不會超過3%,你要買嗎?買與不買的原因是什麼?問問自己!

為什麼不能用每季殖利率計算?

每個產業都會有不同的市場週期,聖誕節是旺季歐美人士要過節,大家在聖誕節前購買禮物購買食物,或是出遊過節這時候就是大家拼命花錢,聖誕節過後大家的消費回歸正常,要想像這種大家都在花錢的現象,是平常n倍吧,出門在外到處看到購物的人潮,但是聖誕節後呢?人流人潮回到正常的水平,所以這個季度就是零售業的旺季,回歸正常後可能就變成淡季了!這些都會反映到企業的財務報表上。

採用累積四季的財報來做分析,可以很客觀把淡旺季忽高忽低的影響降到最低,所以採用四季數據來分析。

什麼是高股息股?

高股息照字面解釋,股東可以拿到的股利是排名前n名,我們來看看2886兆豐金的例子,他是0056 ETF的成分股。ETF成分股

2886兆豐金

| 年 | 基本每股盈餘 | 股利 | 股利配發率% | 配發日期 | 股價最高 | 股價最低 |

|---|---|---|---|---|---|---|

| 2019 | 2.13 | 32.50 | 25.20 | |||

| 2020 | 1.84 | 1.58 | 85% | 33.80 | 26.20 | |

| 2021 | 1.89 | 1.40 | 74% | 36.00 | 28.15 | |

| 2022 | 1.32 | 1.24 | 93% | 45.40 | 28.40 |

兆豐金配發股利是今年配發前一年盈餘,所以以上列表,列出最近幾年的現金股利,與股利配發率。

| 季度 | 每股盈餘 | 四季累計每股盈餘 |

|---|---|---|

| 2021Q2 | EPS 0.45 | |

| 2021Q3 | EPS 0.51 | |

| 2021Q4 | EPS 0.44 | |

| 2022Q1 | EPS 0.44 | 四季EPS 1.84 |

| 2022Q2 | EPS 0.14 | 四季EPS 1.53 |

| 2022Q3 | EPS 0.42 | 四季EPS 1.44 |

用現有的財務報表數據估算股利,可以查詢到以上每季盈餘。

| 季度 | 月份 | 股價最高 | 股價最低 |

|---|---|---|---|

| 2022Q3 | 07-09 | 37.35 | 31.05 |

| 2022Q4 | 10-12 | 32.15 | 28.40 |

2022 第三第四季兆豐金當時的股價

假設現在時間是2022年7月中且已經發布獲利,四季每股盈餘總和約 1.53 抓股利配發率約 80%,

| 股價 | 公式 | 結果 | 殖利率 |

|---|---|---|---|

| 高 | 每股盈餘1.53 * 股利配發率0.8 / 股價37.35 | 0.032 | 殖利率約3.2% |

| 低 | 每股盈餘1.53 * 股利配發率0.8 / 股價31.05 | 0.039 | 殖利率約3.9% |

四季累積每股盈餘=0.51+0.44+0.44+0.14=1.53

預估現金股利=1.53*80%

在2022年第二季當時買兆豐金只有 3.x% 還是高股息嗎?

什麼是價值股?

說一個499吃到飽之亂的故事,話說某某電信公司推出限時每個月499元可以使用網路吃到飽,超過負荷的消費者排隊等待要申辦,電信公司的門市人員還要加班來消化人龍,這家電信公司靠著削價搶到很多跳槽的新客戶,沒多久其他家的電信公司也推出類似的促銷方案,一樣的從別家電信公司轉換到自己的公司來,最後的結果是短期內客戶換來換去,總營收卻下降了,三家電信公司短期的促銷方案換到的只是業績沒有增加,累垮員工!這就是客戶固定在那邊,全台2300萬的人,客戶是有上限,每個客戶消費金額也是有上限,每年的營業收入,不會有爆發式的成長,每年固定的收入是可以預測的。

價值股就是年收入幾乎是固定的,不會忽大忽小,很有規律的營收。這邊用大家熟悉的中華電信當範例。

2412中華電信:每股盈餘

| 年 | 基本每股盈餘 | 配發股利 | 股利配發率% | 配發日期 | 股價最高 | 股價最低 |

|---|---|---|---|---|---|---|

| 2019 | 4.20 | 4.2 | 100% | 2020-07-02 | 114.0 | 106.0 |

| 2020 | 4.31 | 4.3 | 99.7% | 2021-08-25 | 117.0 | 103.0 |

| 2021 | 4.61 | 4.6 | 99.7% | 2022-06-30 | 118.5 | 108.0 |

| 2022 | 4.70 | 4.7 | 100% | 2023-06-29 | 132.5 | 105.5 |

中華電信賺多少錢,幾乎把每年賺的錢都配給股東,配發率約99%,每年的業績只會成長一點點,這就是價值股的特色。

2412中華電信:股價

| 季度 | 月份 | 股價最高 | 股價最低 |

|---|---|---|---|

| 2022Q3 | 07-09月 | 129.5 | 113.5 |

| 2022Q4 | 10-12月 | 114.0 | 105.5 |

中華電信這個月跟下個月的業績基本上不會有太多變化,所以利用歷史的每股盈餘資料,來預測未來的每股盈餘,這不會有很大的誤差,一樣時間假設在2022年7月中,來看看以前的資料2020年 EPS 4.31 配發4.3元,2021 EPS 4.61 配發4.6,可以簡單預估2022約EPS4.6~4.8,用簡單的公式來算算殖利率。

| 股價 | 公式 | 結果 | 殖利率 |

|---|---|---|---|

| 2022年07-09月高股價 | 4.6/129.5 | 0.0355 | 約3.55% |

| 2022年07-09月低股價 | 4.6/113.5 | 0.0405 | 約4.05% |

| 2022年07-09月高股價 | 4.8/129.5 | 0.0370 | 約3.70% |

| 2022年07-09月低股價 | 4.8/113.5 | 0.0422 | 約4.22% |

預估年度每股盈餘=4.6~4.8

預估現金股利=4.6~4.8

在2022年第二季估算出來的殖利率約3.55%~4.22%

什麼是債券?

再說一個故事,關於巴菲特1994年花了美金13億(1300百萬)買了可口可樂的股票,第一年可以分到現金股利美金7500萬(75百萬),殖利率約5.76%,實際上更少還要扣除繳給美國政府的稅金,時間來到2022年現金股利約美金7.04億(704百萬),殖利率變成54.1%,市場價值也變成25億(2500百萬)。這就是股票與債券的不同,股票的價值是跟這家公司綁定在一起的,價值可以往上走也可以往下走,債券就只能固定拿到債務人給你的利息,一樣也有風險,政府債券國家倒閉,公司債券公司關門倒閉的機會大於國家。

巴菲特 Warren Buffett

1994 投資Coca-cola USD1.3B(1,300M) Stock0.4B(400M)

| 年度 | 股利 | 市場價值 |

|---|---|---|

| 1994 | Dividend USD75M | Market Value 1,300M |

| 2022 | Dividend USD704M | Market Value 25,000M |

假如你有100萬,你要放在銀行、買債券、買金融股或經營一家公司?

銀行定存:錢放在銀行,銀行收到這筆金額是銀行的負債,銀行拿你的錢去借給別人賺利息,銀行給你公告的利息,多的就是銀行的獲利。

債券:你把錢借給人家,人家給你利息,這就是債券。

買績優金融股:台灣金融股平均殖利率約4-5%。

經營一家公司:能不能賺錢全看自己的經營能力。

以上都是投資,只要有投資就會有風險,風險最大相對報酬是對多的,最大的風險都是倒閉經營不善投資歸零等等。

利率是什麼?

債券有利率。股票可以用利率簡易判斷;銀行定存有利率高低;房貸利率高低是貸款者的成本;貨幣也跟利率有關台幣定存1%、美金4%,錢就會從台幣轉換到美金;包租公一定會算每年的投資報酬率,好像是跟錢有關都跟利率有關係。

你會買哪一種?

2022年07-12月股票一直下跌,在不知道結果會如何情況下,你會買哪一個股票?或是你該買哪一個?

| 投資 | 時間 | 月份 | 股價最高 | 股價最低 | 殖利率約 | 類型 |

|---|---|---|---|---|---|---|

| 2330台積電 | 2022Q3 | 07-09 | 527 | 422 | 2.0~2.6% | 成長型 |

| 2886兆豐金 | 2022Q3 | 07-09 | 37.35 | 31.05 | 3.2~3.9% | 高股息 |

| 2412中華電 | 2022Q3 | 07-09 | 129.5 | 113.5 | 3.7~4.22% | 價值型 |

| 美國公債 | 2022Q3 | 07-09 | 3-5% | 債券 | ||

| 銀行定存 | 2022Q3 | 07-09 | 1-2% | 定存 | ||

| 美金定存 | 2022Q3 | 07-09 | 3-5% | 外幣定存 |

你可以回答這些問題嗎?

接下來一連串的問題,問題都不難,你可以回答嗎?

Z公司每年都可以賺EPS 50元,第二年第三年及以後幾年都轉一樣的錢。

你要用多少錢賣掉z公司?

你用100元成本開z公司,每年可以淨利50元(扣除各種成本與費用後),有人願意花錢跟你買,你要多少錢賣掉它呢?

你願意花多少錢買z公司?

z公司是別人開的一家公司,你願意花多少錢買下它呢?

z公司的股價是多少呢?

台灣股票面額是10元,100元股本所以共有10股。

每股盈餘=淨利50元/10股=5.0元。

股價=每股盈餘5.0/0.05(5%)=100元 (用殖利率5%來反堆股價)。

z公司的市值是多少呢?

市值=10股*股價100=1000元,

買下z公司後多久時間回本呢?

總成本1000元/每年賺50元=20年

本益比=股價100/每股盈餘5.0=20倍

殖利率=每股盈餘5.0/股價100=5%

每股盈餘5.0*本益比20=股價100元

20年才能回本值得嗎?

20年回本其實太久了!想像一下我開一家雞排店用200萬元去開家店,用20年才會回本來算,一年才淨利潤10萬一個月0.83萬。

一人公司月薪n萬+0.83的利潤,這樣的雞排店你會想開嗎?

年淨利潤=200萬/20年=10萬

月淨利潤=10萬/12月=0.83萬

你願意用2倍3倍4倍的價格買z公司嗎?

假如股票市場合理價格約1000元

1000*2=2000元

每股價格=2000/10股=200元

殖利率=每股盈餘5.0/股價200=0.250%

本益比=股價200/每股盈餘5.0=40倍

1000*4=4000元

每股價格=4000/10股=400元

殖利率=每股盈餘5.0/股價400=0.125%

本益比=股價400/每股盈餘5.0=80倍

賣我願意用2倍4倍甚至10倍,但是買價越低越好囉!

打折50%你願意買嗎?

原本1000元,現在賣你500元,你要買嗎?

反過來講,500元你願意賣嗎?

以上價格單位改成萬或是億元後你的答案還是一樣的嗎?

原本1000萬元,現在賣你500萬元,你要買嗎?

1000元與1000萬元,每單位價值是沒有變的。

回堆一下市值1000萬,100萬是成本,20倍本益比,5%殖利率

股數=100萬/票面價值10=10萬股

股價=市值1000萬/10萬股=100元

持有1股的時候單位就是元,持有10萬股單位變成千萬。

Z公司改成台灣的房價你買嗎?

原本房價1000萬元,現在賣你500萬元,你要買嗎?

Z公司是什麼類型的股票?

價值型?成長型?

T公司100元本金,第一年可以淨賺20元(扣除各種成本與費用後),之後都可以多賺10%,第二年EPS 22元、第三年EPS 24.2元,依此類推

T公司的股價是多少呢?

| 年度 | 淨利 | 成長率 |

|---|---|---|

| 1 | 20.00 | 10% |

| 2 | 22.00 | 10% |

| 3 | 24.20 | 10% |

| 4 | 26.62 | 10% |

| 5 | 29.28 | 10% |

| 6 | 32.20 | 10% |

| 7 | 35.42 | 10% |

| 8 | 38.96 | 10% |

| 9 | 42.85 | 10% |

| 10 | 47.13 | 10% |

| 11 | 51.84 | 10% |

台灣股票面額是10元,100元股本所以共有10股。

第一年時

淨利20/10股=每股盈餘2元

每股盈餘2*20本益比=股價40元

第五年時

淨利29.28/10股=每股盈餘2.92元

每股盈餘2.92*20本益比=股價58.4元

第11年時

淨利51.84/10股=每股盈餘5.18元

每股盈餘5.18*20本益比=股價103.6元

T公司你願意用多少錢買它,簡單估算法跟Z公司一樣嗎?

將每年的估值算出來二十年相加嗎?這或許是一個算法

現在拿1000元借錢給人跟十年後拿1000元借給人,同樣的1000元,但是價值是不一樣的,想像一下現在1000元可以買幾塊雞排,那十年後1000元可以買到相同數量的雞排嗎?所以葛拉漢就採用來估算價值。

利率是算每年可拿到的利息,現金折現率估算法可以算是相反的,每年會有通膨,所以價值會越來越小,公式要用到成長率、現金流、通膨等等數值,要有非常的專業的判斷力才能估算出價值。

你願意用2倍3倍4倍的價格買T公司嗎?

這裡我喜歡用市場平均本益比來計算T公司的價值,市場交易出來的價值是不會騙人的,雖然會忽高忽低,可是總有一種規律在,假如市場給的低點時20倍本益比,高點本益比25倍到30倍

第一年:20倍本益比時

價格=每股盈餘2.0*本益比20倍=40元

第一年:30倍本益比時

價格=每股盈餘2.0*本益比30倍=60元

(在T公司的股價是多少呢?中算出20倍本益比股價約58.4元,所以買到的價格約是第五年本益比20倍)

T公司是什麼類型的股票?

價值型?成長型?景氣循環型?

C公司100元本金,前三年每年可以淨賺35元,第四年會淨虧錢10元,第五年又會淨賺35元

C公司的股價是多少呢?有公式可以算嗎?

可以用本益比來算嗎?本益比是用每股盈餘來計算的,當沒賺錢的時候每股盈餘變成負值,這時候就不能計算了!那該用什麼計算呢?

公司成立時:

100元的股本(本金)

股票10股

資產=30元買設備+30元買原料=60元

現金=100元-30元買設備-30元買原料=40元

總資產=資產+現金=60+40=100元

總負債=0元

每股淨值=(總資產-總負債)/股數=(100元-0)/10股=10元(每股淨值,慣用名稱淨值)

第一年賺35元:

資產=30元買設備=30元

現金=40元+利潤65元=105

總資產=資產+現金=30+105=135元

總負債=0元

每股淨值=(135元-0)/10股=13.5元

股利=25元

總資產=資產+現金-股利=30+105-25=110元

總負債=0元

每股淨值=(110-0)/10股=11元

以上是每股淨值的算法,賺錢的時候淨值會增加,相反的賠錢會減少,股價除以淨值=淨值倍數,淨值不會突然的變成負值,當公司一直不賺錢淨值就會越變越低,所以聰明的人就不會去買它,所以該股票會越來越沒有交易量,價格就不會好到哪裡,但是一下賺錢一下賠錢的公司,淨值倍數是很有參考性的資料。

C公司是什麼類型的股票?

價值型?成長型?景氣循環型?

最基礎的知識你了解多少?

以上所有的問題與解釋,基礎上就是財金基本知識,懂了不一定可以賺錢,但是這門知識跟我們每一個人都習習相關,有這些知識增加我們對事情的判斷力是有加分的,至於能不能賺到錢就看你自己的緣分囉。經典書籍與推薦內容請看這書籍推薦

最後

本系列文章預計共有以下內容,所有的觀點與分析都是透過實際數據來輔助的,所產生的數據無條件提供,歡迎自己研究與驗證,本數據由公開觀測站取得,數據產生透過 python 來完成。資料的產生無法保證每一筆都是100%正確,但是假如有已知的錯誤會盡快修正,並且更新文章。

本系列文章:

01.市值型跟高股息型 ETF 選哪個? <--本篇

02.估算公司的價值

03.總經

04.市值型 ETF 十年績效、五年績效、三年績效

05.高股息型 ETF 十年績效、五年績效、三年績效

06.市值型高股息型績效比較

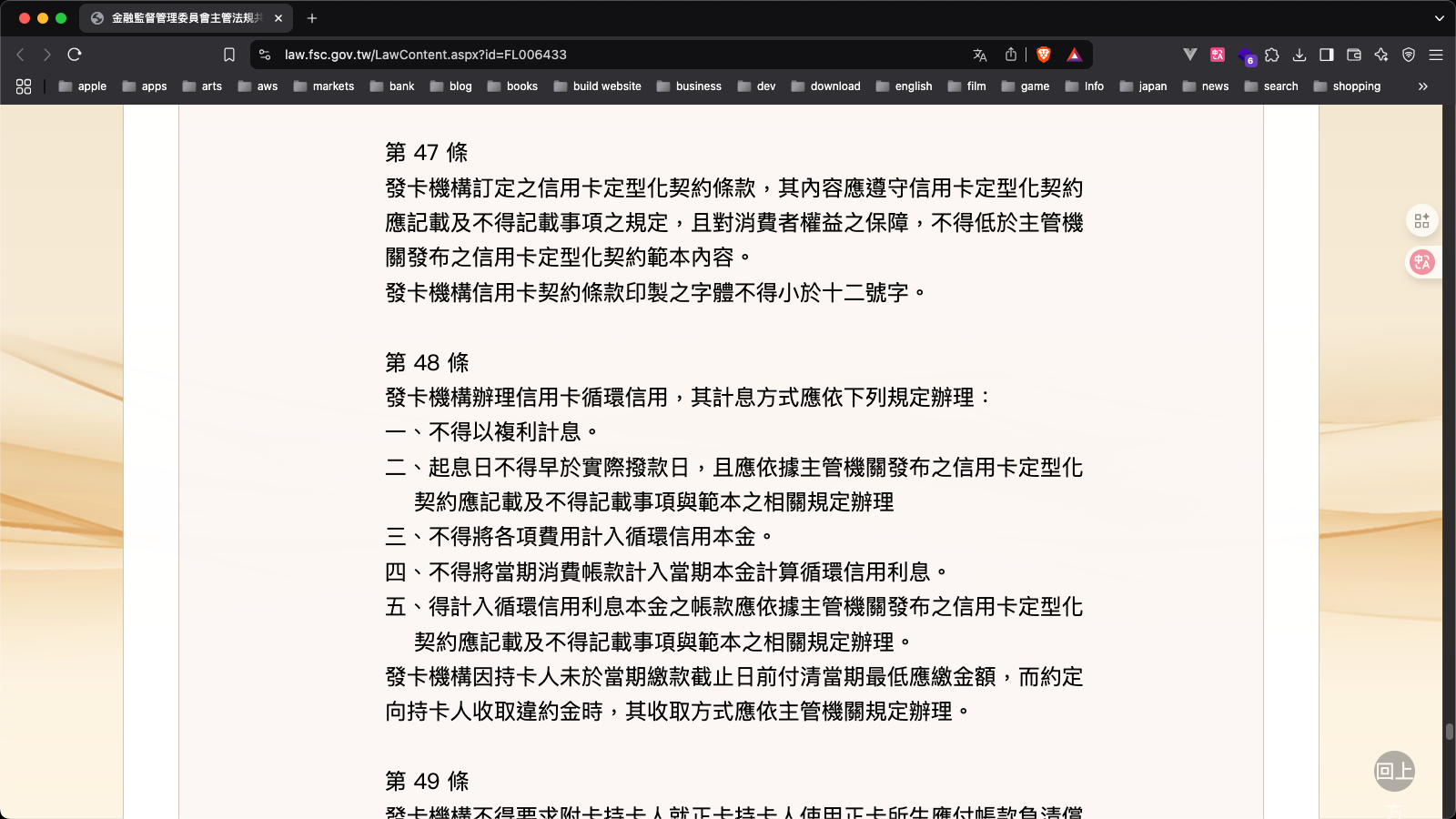

銀行信用卡是單利

銀行給的利息是複利計算,銀行信用卡利率是單利計算,這些可以從金管會網站查到相關規定條款。

為什麼一個簡單的問題,甚至是白紙黑字寫出來的內容都有很多種答案,就算是專業人士,沒有常常接觸或是處理過相關案件,都只能從映像中的記憶來回答問題,所以千萬不要相信什麼話題什麼主題都可以講的假專業人士。